近年来,我国大力控制空气污染物排放,使得空气质量显著改善,但相较于世界卫生组织提出的空气质量准则值仍有较大差距。同时,我国面临2030年前实现碳达峰、2060年前实现碳中和的挑战,因此亟需协同减少空气污染物和温室气体排放。

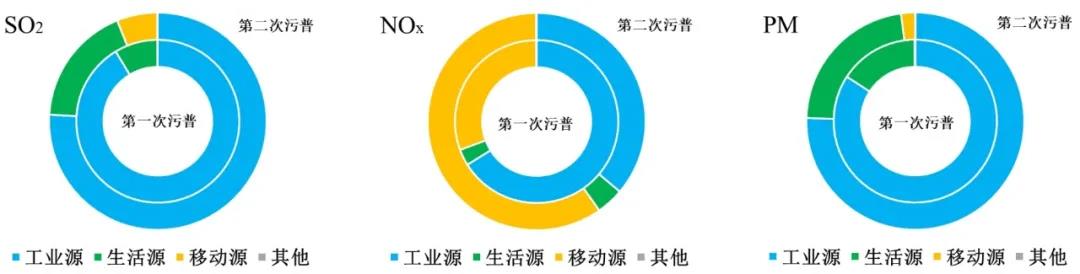

工业源对空气污染物排放和温室气体排放均有较大贡献,虽近年来工业源排放得到较为有效的控制,但其排放占比仍然较重(图1)。

从工业部门分析,空气污染物与CO2具有“同根同源”性,通过改善能源结构、提升能源效率、转换产业结构等,有望实现高效协同减排。目前已有较多研究从宏观层面评估大气污染防治和CO2排放控制政策的协同效益,但少有研究从微观层面评估该类政策对个体企业的影响。

图1. 第一次和第二次全国污染源普查结果:主要排放源贡献占比示意图

一、中国工业部门空气污染物减排与气候协同效益

目前,较多研究使用宏观数据评估空气污染治理政策的CO

2协同减排效益。微观企业是减排主体,因此也需分析该类政策在微观层面对个体企业的影响,将其特征异质性纳入评估范围。基于中国工业企业环境统计数据库、企业税收调查数据库、6000千瓦以上电厂数据库(燃煤电厂),本研究构建了包含174566个观测值的微观企业数据库,并选取了2009年至2014年七大环境密集型和能源密集型行业的企业能耗、污染和经济信息进行分析。

构建和分析不同工业转型路径情景发现,

提高能源效率能直接带来显著协同减排效益;

实施“上大压小”政策,即将小规模企业的产能转移至大规模企业,带来的协同减排效益较为有限;

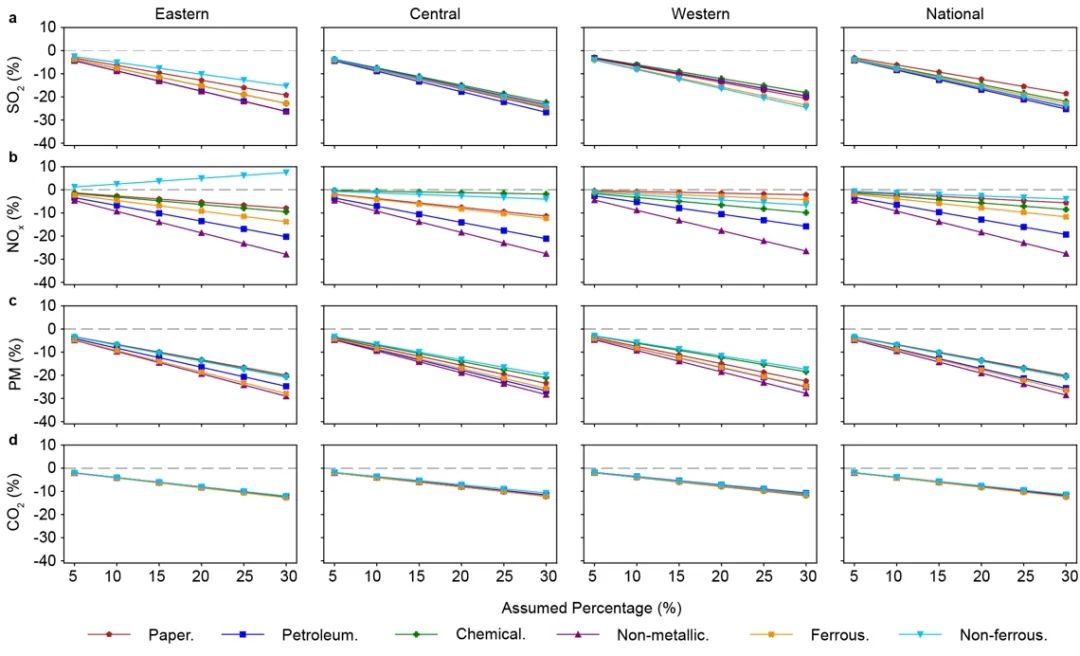

电气化与非化石能源发电相结合可带来显著协同减排效益(图2)。随着中国经济相对快速地增长,未来能源需求会呈持续上升趋势。在大力推行电气化政策的同时,应加速特高压建设,解决我国非化石发电资源空间不平等的问题,进一步落实空气污染物和CO

2协同减排。

图2. 当非化石能源发电占比为70%,不同电气化情景的空气污染物和CO2减排比例(Qian et al., 2021)

研究发现地区与部门间的协同减排潜力存在巨大差异。从区域角度分析,东部地区具有相对较好的技术基础和较强的环境规制力度,其协同减排潜力相对于中部、尤其是西部较小,因此可考虑实施技术转移及加强中西部环境规制力度。从部门角度分析,因不同部门中企业的生产技术、能源结构等都存在显著差异,个体企业对环境规制、清洁技术升级等具有不同响应模式。未来需合理设计微观市场机制,借助经济政策手段形成的价格信号来激励企业减排。

二、环境效益视角下的碳交易试点政策效应研究

2020年10月,生态环境部印发《全国碳排放权交易管理办法(试行)》等文件,旨在推进我国碳排放交易市场建设,促进市场机制在控制温室气体排放等方面发挥更大作用。早在2011年,国家发改委批准全国七省市开展碳交易试点工作,截至2020年10月31日,7个地方试点碳市场配额累计成交4.22亿吨。

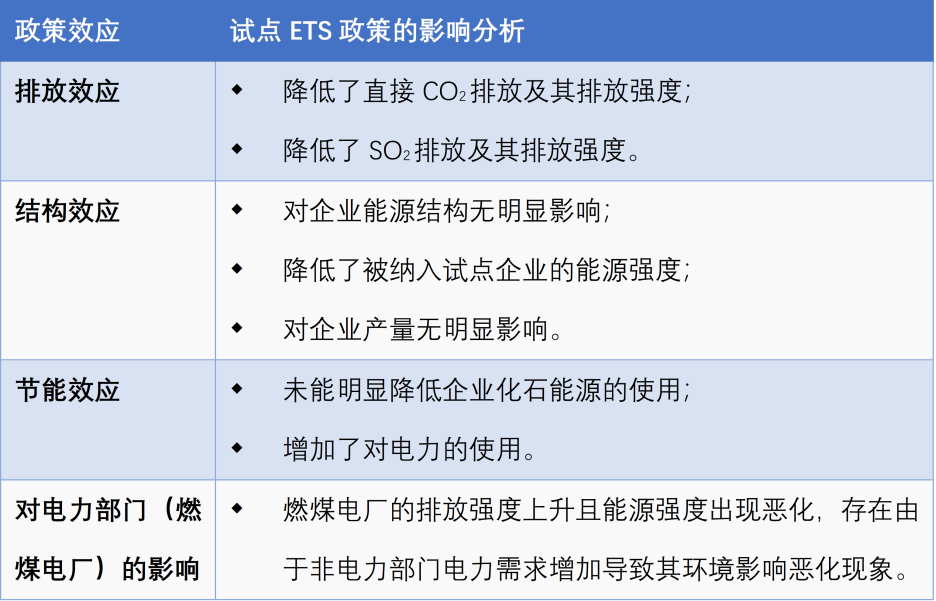

为完善全国碳排放交易系统(Emission Trading System, ETS)建设,已有较多研究从宏观层面对试点ETS政策的有效性进行论证,但少有研究从企业个体角度分析该政策的协同减排效果及企业经营影响。通过利用工业企业微观数据,研究团队采用双重拆分法(DID-Matching)对试点ETS政策进行评估,评估结果总结如下(表1)。

表1. 试点ETS的政策效应评估结果

研究结果表明,试点ETS政策可带来空气质量改善的协同效益,但可能导致电力部门的环境影响恶化。研究建议从两方面解决这一问题:一是首先从电力部门推广ETS;二是加速推广非化石能源发电,尤其是可再生能源发电。

目前针对工业部门实施的大部分CO2排放控制政策及大气污染防治政策均会带来一定协同减排效益。为进一步提高治理政策的协同效益,未来需从宏观和微观个体企业层面综合评估相关政策,识别不协同路径,加速落实协同措施,实现工业部门空气污染物和温室气体持续大幅减排,助力实现碳中和、美丽中国建设等目标。